ABC-Analyse

Bei der Rationalisierung kommt es darauf an, sich mit solchen Erzeugnissen und Materialien zu befassen, die einen hohen Anteil am Umsatz des Unternehmens haben. Ein besonders einfaches Hilfsmittel für die Auswahl solcher Erzeugnisse ist die sogenannte ABC-Analyse. Die ABC-Analyse ist ein Hilfsmittel um komplizierte Sachverhalte überschaubarer zu machen und Schwerpunkte zu setzen. Sie findet vorallem im Bereich der Logistik und bei Rationalisierungsmaßnahmen, sowie in der Materialwirtschaft ihre Anwendung.

Bei der Analyse des Produktionsprogramms stellt man immer wieder fest, daß ein großer Teil des gesamten Umsatzes von einem kleinen Teil wichtiger Erzeugnisse bestritten wird, und daß umgekehrt ein kleiner Teil des Umsatzes auf eine größere Zahl weniger wichtiger Erzeugnisse zurückgeht.

Folglich unterscheidet man:

A-Teile Das sind die aus der Sicht des Umsatzes, aus der Sicht des Gewinnes, aus der Sicht des Deckungsbeitrages oder aus der Sicht der Kosten wichtigen Produkte.

B-Teile Das sind die eher weniger wichtigen Produkte

C-Teile Das sind die unwichtigen Produkte mit geringerem Umsatzanteil

Analysen ergeben erfahrungsgemäß in etwa folgende Werte:

|

|

A-Teile |

B-Teile |

C-Teile |

|

Umsatzanteil in % |

|

|

|

Ordnungskriterien für die jeweiligen Teile können z.B. sein:

Kosten pro Stück oder Einheit

verkaufte Menge pro Jahr

Verbrauchswert von Produkten (z.B. Reinigungsmittel, Klopapier,)

Umsatz-, Gewinn- und Deckungsbeitrag (pro Jahr)

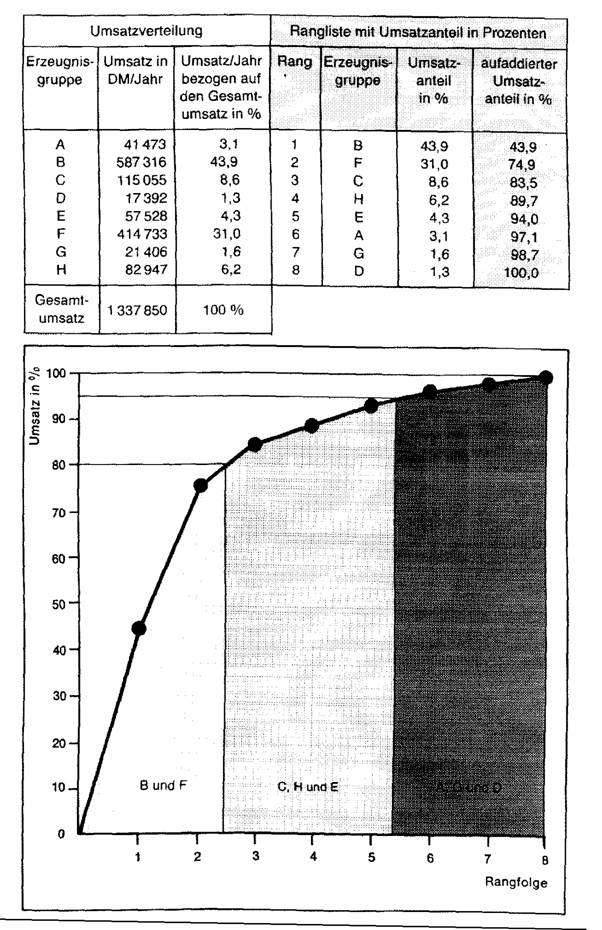

Beispiel:

Aus diesem Beispiel folgt, daß man die Rationalisierung am besten bei den Erzeugnissen B und F beginnt. Dabei wird unterstellt, daß der prozentuale Anteil der Selbstkosten am Verkaufspreis in etwa gleich ist.

Mit der ABC-Analyse wird sozusagen das Mengen-Wert-Verhältnis ermittelt. Diese Klassifikation hat ebenfalls entscheidenden Einfluß auf die Wahl der Methode der Bedarfsermittlung. Der Bedarf eines teuren Materials (A-Teil) wird meistens deterministisch ermittelt, während der Bedarf der billigeren Materialien (C-Teile) verbrauchsbezogen errechnet wird.

RSU-Analyse

Bertrachtet man die Verbrauchsstruktur der Materialien, so stellt man im wesendlichen drei Gruppen fest:

Materialien mit regelmäßigem Verbrauch (Gruppe R)

Materialien mit schwankendem Verbrauch (Gruppe S)

Materialien mit völlig unregelmäßigem Verbrauch (Gruppe U)

|

|

Wert |

A-Teile |

B-Teile |

C-Teile |

|

Vorhersage- genauigkeit |

|

hoher Wert |

mittlerer Wert |

niedriger Wert |

|

R-Teile |

hohe Vorhersage- genauigkeit (konstanter Verbrauch) |

deterministische Sekundärbedarfs- ermittlung terminbezogene Beschaffungs- auslösung |

|

stochastische Sekundärbedarfs- ermittlung terminbezogene Beschaffungs- auslösung |

|

S-Teile |

mittlere Vorhersage- genauigkeit (steigender oder fallender Verbrauch) |

deterministische Sekundärbedarfs- ermittlung bestands- und bedarfsbezogene Beschaffungs- auslösung |

fallweise wie A- oder C-Teile behandeln |

stochastische Bedarfsermittlung termin- und/oder bestandsbezogene Beschaffungs- auslösung |

|

U-Teile |

niedrige Vorhersage- genauigkeit (unregelmäßiger Verbrauch) |

deterministische Sekundärbedarfs- ermittlung bedarfsbezogene Beschaffungs- auslösung |

|

stochastische und/oder deterministische Bedarfsermittlung bedarfs- und bestandsbezogene Beschaffungs- auslösung |

Auswirkung der ABC-RSU-Analyse auf Anwendung von Methoden der Materialbewirtschaftung

Eine Differenzierung der Bereitstellungsmaßnahmen für die einzelnen Materialien erscheint angebracht. In vielen Fällen erweist es sich als sinnvoll, die Gliederung der beiden Kriterien zu kombinieren. Eine solche Kombination der ABC-RSU-Analyse führt zu neuen Materialklassen, die einer Differenzierung der Bereitstellungsmaßnahmen zugrunde gelegt werden können.

Begrifferklärung

stochastisch statistisch

stochastische Bedarfsermittlung Sie besteht in einer statistischen Bestimmung des periodenbezogenen Materialbedarfes, indem aus den Verbrauchswerten der Vergangenheit auf den zukünftigen Bedarf geschlossen wird.

deterministisch auf Stück bezogen

deterministische Bedarfsermittlung Sie besteht in der exakten Bestimmung des Materialbedarfs nach Menge und Termin und dient in erste Linie der Ermittlung des Sekundärbedarfes bei bekanntem Primärbedarf.

Haupt | Fügen Sie Referat | Kontakt | Impressum | Nutzungsbedingungen